2020년은 다른 어느 해보다 다사다난했던 만큼 부동산 세법도 그러했는데요.

새해를 맞아 여러 분야의 제도와 법규가 새로 제정되고 바뀌기도 했습니다.

2021년부터 바뀌는 부동산 세법에 대해 정리해보도록 하겠습니다.

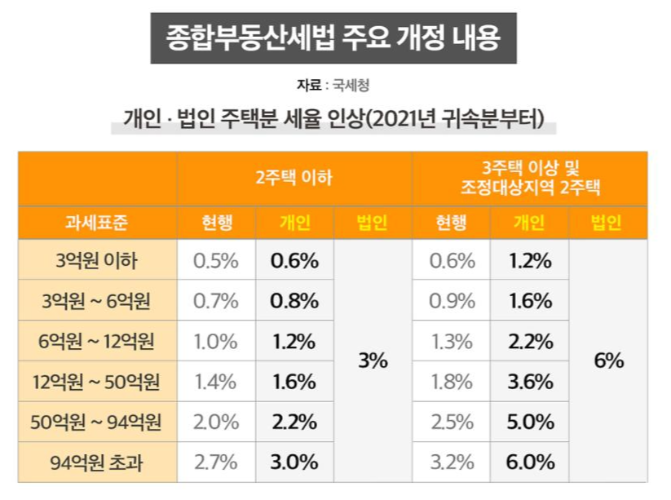

■ 종합부동산세 (이하 종부세) 세율인상 및 세부담 상한이 올라갑니다. (1월)

2020년 종부세는 이슈였는데요. 본격적인 보유세 인상의 시작을 알렸기 때문입니다. 하지만 이런 종부세는 2021년에 더욱 오릅니다. 최고세율은 개인의 경우 6%까지 올라가며(조정대상지역 2 주택 또는 총 주택수 3 주택 이상 시), 그 외의 경우라도 최고 3% 종부세율이 적용될 수 있습니다. 여기에 세부담 상한 역시 조정대상지역 2 주택 또는 3 주택 이상이라면 300%까지 적용되니 유의해야 할 것입니다.

물론 정부의 ‘공시가격 현실화율 로드맵’에 따라 장기적으로 모든 주택의 공시 가격이 시세의 90%까지 올라갈 것이므로 이에 대비가 있어야 합니다.

■ 종부세 고령자 공제율이 상향됩니다. (최고80%, 1월)

실거주자인 1주택자에 대해서는 종부세 세액공제율이 더욱 올라갑니다. 그 결과 장기보유 공제와 합산한 합산 공제율의 합산 역시 기존 70%에서 80까지 상향됩니다. 물론 60세 이상 그리고 5년 이상 보유해야 적용받습니다.

■ 부부 공동명의인 경우 종부세 공제방식을 선택할 수 있습니다. (1월)

1주택 단독 명의인 경우 선택 가능했던 고령, 장기보유자 종부세 세액공제를 같은 1 주택이라도 부부 공동명의는 선택할 수 없어 이슈가 되었는데요. 이에 정부는 부부 공동명의 1 주택자라면 단독 명단 독 할 때 (9억 공제 및 고령, 장기 세액공제)와 공동명의 (총 12억 공제)로 할 때를 매년 선택할 수 있게 하였습니다. 이로써 적어도 종부세 관련 명의 선택은 공동명의가 무조건 유리하게 되었습니다.

■ 양도세 기분세율 중 최고세율이 인상됩니다. (1월)

2020년 양도세 기본세율은 6~42%였습니다. 하지만 2021년부터는 6~45%로 양도세 과세표준이 10억을 초과할 때 최고 45%의 양도세율을 적용받습니다. 이는 비단 양도세에만 국한되지 않고 개인 종합소득세에도 적용됩니다.

■최종 1주택 보유기간 산정방식 변경(1월)

말 많았던 ‘최종 1 주택’ 관련 보유기간에 대한 내용입니다. 정부는 2019년 2월 세법 개정을 통해 다주택(2 주택 이상) 상태에서 다른 주택을 매도하고 1 주택이 되면 ‘최종 1 주택이 되는 시점부터’ 2년을 추가 보유해야 최종 1 주택이 비과세 된다고 하였습니다.

하지만 이에 대해 명확한 적용시점이 없어 혼란이 야기되었었는데요. 지난 2020년 12월 24일, 기획재정부는 국세청에 유권해석을 내려 '2021년 이전에 최종 1 주택이 된 경우는 추가 2년을 보유하지 않고, 2021년 1월 이후에 다주택 상태에서 최종 1 주택이 된 경우에만 추가 2년을 보유해야 비과세가 된다'는 해석을 내렸습니다.

기재부의 명확한 해석으로 2021년 이전에 최종 1주택마저 급하게 주택을 처분하지 않아도 되긴 했으나 좀 더 빠른 시일에 해석이 나왔으면 좋았을 거라는 아쉬움이 있습니다.

■ 2021년 1월 이후 취득한 분양권도 이제는 양도세 주택수에 포함됩니다. (1월)

분양권은 주택을 취득할 수 있는 ‘권리’로, 엄밀히 주택은 아닙니다. 하지만 정부는 과도한 투기수요를 억제하기 위해 분양권도 주택수에 포함하기로 했는데요. 2021년 1월 이후 취득한 분양권이 그 대상입니다. 따라서 이 경우에는 1 주택+1 분양권이라도 비과세를 못 받을 수 있으니 유의하기 바랍니다.

한 가지 더 주의해야 할 것이 있습니다. 2020년 8월 12일 이후 취득한 분양권은 ‘취득세’ 주택수에 포함됩니다. 즉, 취득세 주택수, 보유세 주택수, 양도세 주택수 모두 그때마다 다를 수 있으니 매우 유의해야 합니다.

■ 고가주택(실거래가 9억 초과) 비과세의 경우, 9월 추과분 장특공(장기보유특별공제 준말)에 거주요건이 더 강화됩니다. (1월)

아무리 양도세 비과세라 하더라도 실거래가가 9억 원이 넘는 고가주택은 9억 초과분에 대해서 세금을 더 내야 함을 알고 계실 겁니다. 문제는 그 9억 초과분에 대한 장특공을 받으려면 이전에는 10년 보유만 해도 최대 80%가 가능했으나 2020년에는 최소 2년 이상 거주해야 하며, 2021년에는 10년 보유 및 10년 거주를 해야 최대 80%가 가능하다는 것입니다.

그리고 그 기준은 취득일 기준이 아닌 ‘양도일’기준이기에 1 주택 비과세인 경우 9억 초과이며 거주기간이 짧다면 선의의 피해를 보지 않도록 반드시 사전에 세무사 상담을 받아보시기 바랍니다.

참고로 10년 보유만 했다면 이 경우 40%의 장특공이 아닌 20%의 장특공만 적용됩니다. 2년 이상 거주를 하지 않았기 때문에 그렇습니다.

■ 2년 미만 보유 양도세율이 대폭 인상됩니다. (6월)

지금까지 주택은 최소 1년 이상 보유하면 기본세율 (6~42%, 2020년 기준)이 가능했습니다. 그리고 1년 미만 보유는 40%였는데요. 2021년 6월이 되면 이 기준이 달라집니다. 즉, 2021년 6월 이후 양도하는 주택에 대해서는 1년 미만 70%, 1년~2년 보유 시에는 60%, 2년 이상 보유해야 기본세율 (6~45%)이 적용됩니다.

통상 부동산 양도세율의 경우는 미등기자산에 대해 징벌적 성격으로 70%를 부과하는데요. 이를 보면 주택에 대해 현행 세법이 어떤 성격을 가지고 있는지 짐작할 수 있습니다.

2020/12/18 - 2021 주택연금 변경사항과 주택연금 장단점

2021 주택연금 변경사항과 주택연금 장단점

2021 주택연금 알아보기 우리나라 50대 직장인의 평균 자산액은 얼마나 될까요? 평균 6억 원 정도 된다고 합니다. 그중에서 자신이 살고 있는 집이 70% 정도라고 하는데요. 나이가 좀 더 들어서 60대

jasmine2020.tistory.com

■ 양도세 중과세율도 더 올라갑니다. (6월)

양도세 중과의 경우 ‘조정대상지역’에 위치한 주택을 양도 시, 비과세 도는 중과배제와 같은 경우가 아니라면 중과에 해당됩니다.

일단 양도세 중과가 되면 첫째 장기보유 특별공제를 받을 수 없습니다. 양도일 기준이라면 언제 취득했는지는 중요치 않습니다. 둘째 기본세율에 가산세율이 붙습니다. 2021년 6월이 되면 이때 붙는 가산세율이 기존보다 10% 포인트 높아져서, 2 주택자는 20% 포인트, 3 주택자는 30% 포인트가 가산이 됩니다.

따라서 이미 2021년 1월 인상된 기본세율에 6월이 되면 양도세 중과 가산세율도 올라가므로 최고세율 75%(=45%+30%)의 중과세율이 적용될 수 있으니 정말 유의해야 합니다.

지방소득세까지 포함되면 82.5% 이미 조정대상 지역에 있는 주택을 양도시에는 무조건 세무사 ‘2명 이상’과 상담을 한 후에 매도하기 바랍니다. 조정대상지역 범위도 넓어졌고 부담이 너무 커졌기 때문에 세무상담은 반드시 필요한 과정이 되었습니다.

여기까지 2021년 바뀌는 부동산 세법을 알아보았습니다. 내용이 많기도 하고 그 효과도 너무 크기 때문에 세무사 상담을 받을 것을 다시 한 번 강조합니다. 양도세 세무사 상담은 물론, 취득 전에도 취득세 중과 때문에 상담을 받는 것이 좋습니다. 자주 바뀌는 부동산 세법 때문에 혼란스럽지만 이렇수록 차분한 대응이 필요할 것 같습니다. 불필요한 세금 지출이 없도록 유의하시기 바랍니다.

2021.02.04 - [부자되는 주식 공부/연금, 세금, 대출 등] - 아파트 증여 세금부담 낮추는 방법 2가지

아파트 증여 세금부담 낮추는 방법 2가지

아파트 증여세 이렇게 줄였어요 기준시가로 계산 땐 '낭패' 감정평가 받는 게 유리 지난해 아파트 증여가 역대 최고치를 기록했다고 합니다. 9만1866건으로 전년 6만4390건에서 43%(2만7476건) 늘었는

jasmine2020.tistory.com

♠'구독'과 '좋아요'는 힘이 됩니다. 좋은 정보로 만나요!

'부자되는 새 소식 > 바뀌는 제도' 카테고리의 다른 글

| 2021년 전기 요금고지서 변경사항 (0) | 2021.01.21 |

|---|---|

| 2021 바뀌는 신용점수제 유의할 점 (0) | 2021.01.08 |

| 2021 국민취업제도 신설, 구직촉진수당 대상과 신청 (0) | 2021.01.06 |

| (2021 핀테크) 토스뱅크, 뱅크샐러드 카드 나온다 (0) | 2021.01.06 |

| [기획재정부 발표] 2021 바뀌는 세금, 임금 등 각종 제도모음 (0) | 2021.01.04 |